Зміст

Дорогі друзі, сьогодні розповім про інвестування в Україні для тих, хто не має початкових заощаджень. Розберемо питання, який стартовий капітал потрібен, який поріг входу різні інвестиційні інструменти. Дещо поговоримо про інфраструктурні обмеження, як отримати доступ до інструментів фондового ринку, як інвестувати в інвестиційні фонди.

Коли я тільки починав економити і берегти гроші, теж ставив подібні питання. Я працював вантажником по 12 годин на день за 3 тисячі гривень на місяць і не міг виділити велику суму на інвестиції. Тому я розумію, як важливо початківцям знання про поріг входу та особливості вітчизняних інструментів інвестування.

Я пропоную розглянути низку інвестиційних інструментів вітчизняного ринку щодо входу з невеликим капіталом, який ми можемо зберегти із зарплати та інших невеликих доходів.

Банківський депозит

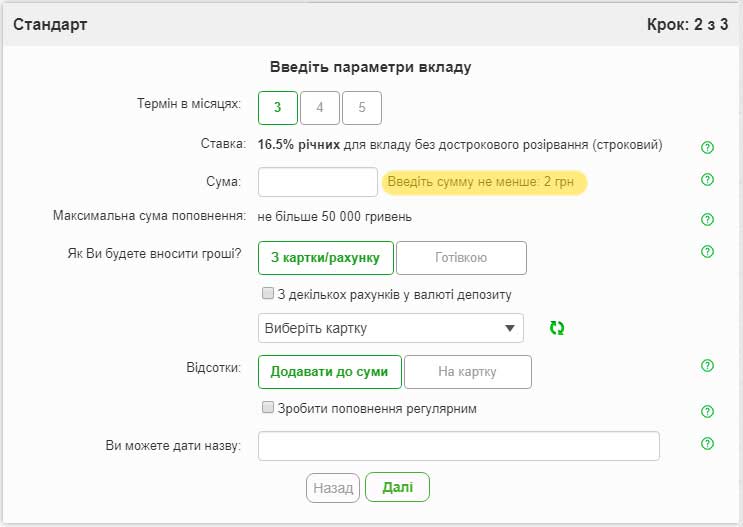

Через банківський депозит проходять напевно усі, хто починає зберігати та інвестувати. Я теж починав збирати свої перші гроші на депозиті. Поріг входу тут найменший, особливо якщо ви користуєтесь послугами онлайн-депозитів, що відкриваються через інтернет-банкінг. Нижче скріншот моєї спроби відкрити депозит онлайн через Приват24.

Зверніть увагу на поле, виділене жовтим. ПриватБанк приймає депозити від 2 гривень. Може це взагалі смішна сума, але я свого часу знайшов застосування такому депозиту. Декілька прикладів:

- можна заощадити на філіжанці кави і перевести на депозит;

- можна відмовитись від куріння та поповнити депозит – я зміг поповнювати депозит на 500 гривень на місяць, кинувши курити у 2014 році;

- будь-яка інша дрібна економія, яку можна виростити до кількох тисяч на місяць;

- переводити по 10% зі своєї зарплати, як це рекомендують автори мотивуючої літератури з фінансів, той самий Бодо Шефер;

- можна перекладати 50% від нерегулярних надходжень, на кшталт премії на яку не чекали, спадщина і т.д.

Я думаю, ви вловили суть. У перший рік такої економії я зміг зібрати 30 тисяч гривень у сертифікатах інвестиційних фондів та на депозитах, а також почав купувати українські акції. І це реальна історія з такими самими реальними прикладами.

Висновок: банківські вклади можна використовувати новачкам із порогом входу від кількох десятків гривень до великих сум.

Інвестиційні фонди українських керуючих компаній

Інвестиційні фонди або, як їх ще називають, ПІФи – це також фінансовий продукт для початківців. Особливо якщо ми говоримо про відкриті пайові інвестиційні фонди. Сама суть ПІФів, яка зробила їх популярними на заході, у тому, щоб зібрати невеликі гроші багатьох дрібних інвесторів в один великий портфель та використовувати стратегії, недоступні інвесторам з маленьким капіталом.

Наприклад, як створити інвестиційний портфель, що містить у собі акції індексу S&P500? Це індекс 500 найбільших капіталізації компаній США. Навіть щоб купити по одному лоту акцій, що входять до індексного кошика Української біржі, сьогодні потрібно понад 10 тисяч гривень. А щоб купити їх у тій же пропорції, за якою вважається значення індексу, буде потрібно набагато більше. Пропорцію індексу УБ можна переглянути на цій сторінці http://www.ux.ua/ua/marketdata/ , зверніть увагу на стовпчик «Вага в індексі».

Але зібравши гроші інвесторів в один великий портфель, компанія ПрАТ «КІНТО» пропонує купити сертифікат фонду ЗНПІФ «Індекс Української біржі» по 64 гривні за штуку. Ціна такого фонду повторюватиме рух індексу УБ, підвищуватиметься і падати слідом за ним. Це стає можливим лише завдяки використанню колективного інвестування. За таким же принципом працюють усі взаємні фонди у світі, орієнтовані на дрібних та середніх інвесторів, зокрема й популярні сьогодні ETF.

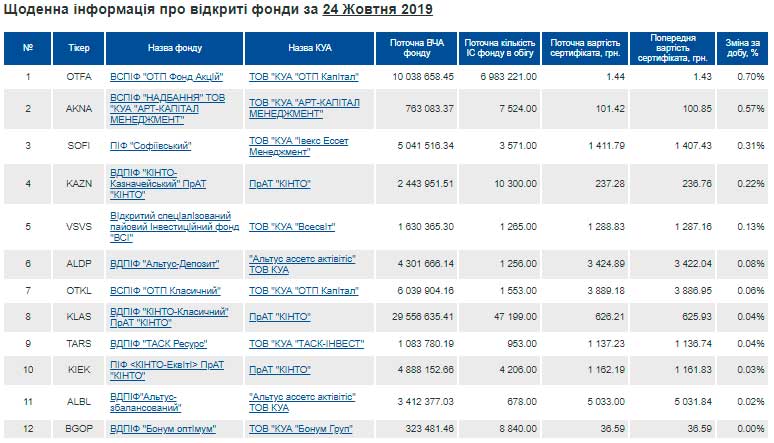

Для інвестора-початківця це означає, що поріг входу в ПІФи визначається багато в чому вартістю інвестиційного сертифіката фонду. Нижче на скріншоті можна побачити вартість інвестиційних сертифікатів деяких українських фондів із сайту УАІБ .

Але вам варто звернути увагу на такі моменти:

- Деякі керуючі компанії (КУА) встановлюють обмеження на мінімальну кількість сертифікатів, які може придбати інвестор. Інші компанії дозволяють придбати сертифікати фонду, починаючи з певної суми стартових інвестицій. Наприклад, у компанії «ОТП Капітал», що управляє, мінімальна сума інвестицій по більшості фондів становить 20 тисяч гривень.

- Компанія з управління активами може встановити невелику комісію при придбанні та продажу інвестиційних сертифікатів, тому інвестувати в ПІФи має сенс від кількох місяців та років.

- Вам необхідно відкрити рахунок у цінних паперах депозитарію, послуги якого потрібно оплачувати. Найчастіше гроші беруть за відкриття рахунку, зарахування та списання цінних паперів. Тож дивіться тарифи на послуги депозитарію. Відкрити рахунок у ЦП можна в тій же компанії, де купуєте сертифікати фондів. Усі КУА надають таку можливість.

Щодо останнього пункту. Коли переді мною постало питання інвестування у фонди, я вже навів довідки і дізнався, що набагато дешевше послуги депозитарію обійдуться, якщо підписати брокерський договір. Насправді інвестиційний сертифікат такий же цінний папір, як і акції чи облігації. Так, суть цих фінансових інструментів різна, але зберігатися всі ці папери можуть на одному рахунку. Так навіть набагато зручніше, маючи один рахунок інвестувати у всі інструменти і не відкривати в кожній окремій КУА. Тому я підписав договір на брокерське обслуговування та використав рахунок, який мені дали при його відкритті для зарахування на нього сертифікатів фонду.

Більшість брокерів не вилучають комісії зберігання цінних паперів на рахунку, тому ваші інвестиції можуть роками приносити прибуток без витрат. Якщо вам пропонують тарифи із постійною платою за зберігання ЦП, шукайте альтернативи, вони є.

Висновок: більшість інвестиційних фондів орієнтовані на роздрібного інвестора і пропонують низький поріг входу, який визначається часто ціною самого сертифікату, але деякі КУА додатково виставляють вимоги щодо мінімальної суми інвестицій або кількості сертифікатів, що купуються (такі вимоги теж, найчастіше, не дуже високі).

Самостійне інвестування в акції українських компаній

З акціями ситуація схожа на купівлю інвестиційних фондів, між іншим, обидві цінні папери відносять до пайових. Це означає, що інвестор після купівлі такого паперу має право на частку в організації рівну кількості придбаних ЦП від загальної кількості. Але поки вас остаточно не заплутав значеннями фінансових термінів, перейду до суті поставленого на початку статті питання.

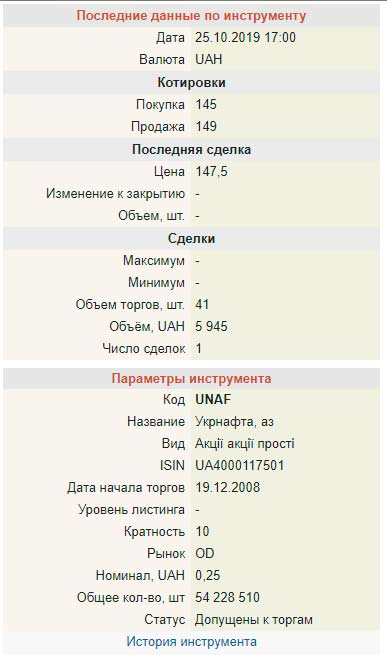

Скільки потрібно грошей для інвестування в такий інструмент, як акції українських компаній? Насамперед поріг входу визначається ціною самої акції або мінімального лота на біржі. Якщо вам цікаво, зайдіть на сайт Української біржі та перегляньте дані по будь-якій акції. Наприклад візьму акції компанії Укрнафта і наведу скріншот нижче.

Знайдіть пункт “Кратність”. Для компанії Укрнафта на Українській біржі кратність лота дорівнює 10. Це означає, що на цій біржі можна купити або продати акції цієї компанії в кратному обсязі 10. При ціні останньої угоди 147,5 гривень (дані зі скріншота) ми можемо зрозуміти, що в середньому мінімальна сума, на яку ми можемо купити акцій Укрнафти, дорівнює 1475 гривень. Кратність потрібна для того, щоб біржа не укладала велику кількість угод із копійчаними обсягами.

Купівля акцій здійснюється через брокера. Перш ніж здійснювати операції, вам потрібно буде підписати брокерський договір. Кожен брокер має свої обмеження за ціною початкового депозиту – тієї суми грошей, яку ви повинні переказати на свій брокерський рахунок, щоб почати купувати та продавати акції. Серед українських брокерів ці обмеження скоріше формальні – 1000, 5000 гривень може трохи більше.

Я б поставив питання тут інакше. А чи доцільно інвестувати в одну-дві акції? По-перше, це ризиковано. Весь український ринок акцій дуже маленький та високоризикований. Зауважте, що я говорю про весь ринок загалом для міноритарного інвестора, а окремо взята акція тим паче. Правильний підхід до акцій слід шукати через диверсифікацію. Її можна домогтися інвестуючи у фонди акцій, але в Україні це не має жодного сенсу, за винятком одного фонду, згаданого вище в нашій статті, і те, з деякими поправками. Або скласти диверсифікований портфель акцій самому. А краще знижувати ризики, роблячи розподіли ще й за класами активів. Це підхід, який чудово зарекомендував себе серед довгострокових інвесторів, і я дотримуюсь його в тому числі.

Про цей підхід я дізнався у книзі «Розумний інвестор» Бенджаміна Грема. Суть його в тому, що ми купуємо облігації та акції у певній пропорції. Про облігації ми ще поговоримо нижче. Найпростіший варіант пропорції 50:50, тобто 50% портфеля з облігацій та 50% з акцій. За своєю акцією дуже волатильний інструмент, їх вартість може значно змінюватися в рамках одного дня, не кажучи вже про більш тривалі проміжки часу. Але акції виявляються прибутковішими, якщо взяти великі проміжки часу від 5 років, а іноді ще більше.

З облігаціями у нас все навпаки. Надійні державні, муніципальні чи корпоративні облігації з високим рейтингом – не волатильний інструмент. Облігації здатні приносити постійний фіксований дохід, і в чомусь навіть схожі на банківський депозит із низкою переваг. Правильно складений портфель з облігацій постійно зростатиме навіть на проміжках від кількох місяців, але на тривалих проміжках часу програватиме портфелю акцій. І в Україні теж є тому приклади .

Включаючи обидва інструменти в портфель, можна вберегтися від падіння ринку акцій та отримати додаткову прибутковість, коли вартість акцій злітає до неба.

Перевага такого підходу у відновленні балансу між цими двома класами активів. Якщо акції дешевшають, співвідношення облігацій та акцій у портфелі зрушуватиметься у бік зростання облігацій. У цей момент ми повинні або докупити акцій (дешевші) або продати частину облігацій і перекласти гроші в акції.

Коли вартість акцій стрімко зростає, баланс портфеля зсувається у бік більшого обсягу в портфелі. У такому разі ми маємо продати частину портфеля акцій та інвестувати гроші в облігації.

Відновлення балансу не варто часто робити. Таку процедуру роблять щорічно чи ще рідше. Про це ми поговоримо в одній із наступних статей.

Для інвестування у свій український портфель цінних паперів я вирішив використати пропорцію 75:25, де 75% – інструменти з фіксованою прибутковістю (ОВДП, депозити, корпоративні облігації), а 25% – акції українських компаній.

Висновок: інвестувати в акції українських компаній можна, починаючи з кількох тисяч гривень, але ринок загалом високоризикований. Купувати акції варто виходячи з певної стратегії та на тривалий термін, інакше вкладення можуть не виправдати себе.

Інвестування в ОВДП (облігації внутрішньої державної позики)

Це один із популярних сьогодні інструментів інвестування, який протиставляють банківському депозиту. Для придбання ОВДП необхідно підписати брокерський договір із компанією, яка має ліцензію торговця цінними паперами. Після цього можна укладати угоди купівлі-продажу ОВДП. Загалом для приватного інвестора в Україні я бачу три варіанти придбання державних облігацій:

- через будь-якого з ліцензованого українського брокера;

- пропозиція від брокерської компанії Фрідом Фінанс Україна (з вигідними відзнаками);

- купівля ОВДП через Приватбанк (мінімальна сума від 1 млн. гривень).

Давайте розглянемо кожен варіант докладніше.

Варіант №1. Придбання ОВДП через українського брокера

Купуючи державні облігації через брокера, ви сплачуєте комісію, яка робить таку інвестицію менш прибутковою при вкладенні невеликої суми. Давайте подивимося таблицю, яку я підготував для наочності прикладу:

- % ставка – я взяв середню ставку доходу за ціною продажу на біржі ПФТС (такі пропозиції реально існують на момент підготовки матеріалу статті).

- Вкладена сума – первісна сума інвестицій.

- Комісія – за купівлю облігацій та дві виплати купона на рік (± відрізнятиметься залежно від обраного брокера). Я подивився на сайти брокерських компаній і прийняв за середнє 500 гривень.

- Дохід за рік – дохід облігації без урахування витрат на комісію.

- Дохід за вирахуванням комісій – дохід, який ви отримаєте після сплати комісій брокера.

- Реальний дохід у % – реальна відсоткова ставка, яку ви отримаєте.

У таблиці я не врахував 1,5% військового збору, яким оподатковується дохід ОВДП. Але це значно на результат не вплине. Нагадаю, що за цим інструментом податок на доходи фізичних осіб (18%) не сплачується на відміну від банківського депозиту.

Інвестувати в ОВДП за варіантом №1 має сенс із сумою від 50 тис. гривень, тоді комісія брокера не так сильно впливає на результуючу прибутковість.

Інвестування від 20 тис. гривень стає прибутковішим, ніж під такий же відсоток на банківський депозит через звільнення інвестора в ОВДП від сплати ПДФО. У нашому прикладі 20 тис. гривень в ОВДП приносить 22,5 тис. за рік. На депозиті під 15% річних ваш дохід буде 22,4 тис. наприкінці терміну. Різниця зростатиме зі зростанням суми вкладення в ОВДП. Продати облігації ви можете будь-якого робочого дня на біржі, якщо вам раптом терміново потрібні гроші.

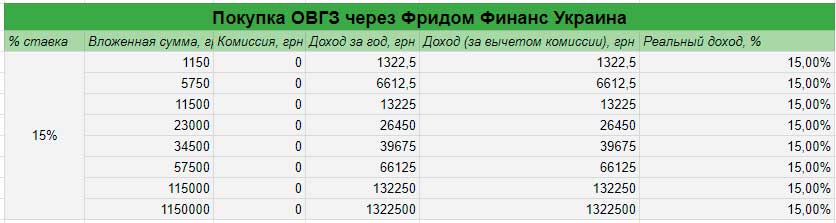

Варіант №2. Купівля ОВДП через компанію Фрідом Фінанс Україна

Компанія Фрідом Фінанс надає дві можливості щодо купівлі ОВДП. Ви можете купити їх, як у варіанті вище, скориставшись брокерськими послугами компанії. Крім брокерської діяльності, компанія має ліцензію дилера. Як дилер вони пропонують купити ОВДП у них.

На цій сторінці можна прочитати повністю їх пропозицію: https://www.ffin.ua/service/prodadg-derdgavnykh-obligatsiy .

Пройдемося за ключовими особливостями пропозиції:

- купівля без комісії від однієї облігації;

- вартість облігації 1150 гривень (на момент написання статті);

- відсоток нараховується щомісяця;

- відсоткова ставка 15% (сьогодні такі самі ставки за ціною купівлі на біржі).

Давайте подивимося, що буде, якщо ми підставимо вихідні дані в раніше складену таблицю.

Важливо зауважити, що за терміну інвестування менше року прибутковість у річному вираженні буде нижчою, оскільки ми купуємо облігацію за 1150 гривень. Компанія заробляє на тому, що пропонує облігації з прибутковістю, нижчою від ринкової. У цій таблиці цього не видно, тому що прибутковість облігацій на біржі та та, яку пропонує Фрідом Фінанс, однакові. Декілька місяців тому компанія пропонувала облігації з прибутковістю 15,7%, а облігації за ринковими цінами були на рівні 17-18%.

Для інвестора-початківця зі скромним капіталом це можливість увійти в ринок ОВДП і почати заробляти більше ніж на депозиті.

Варіант №3. Купівля ОВДП через Приватбанк

Відразу ж скажу, що ця пропозиція не для інвесторів-початківців. Мінімальна ціна інвестицій, з якою Приватбанк дозволяє інвестувати в ОВДП, становить 1 млн. гривень або 40 тис. доларів. Якщо у вас будуть такі активи в банку, вам, напевно, зможуть запропонувати кредит під заставу цінних паперів. Це можна використовувати для інвестування в нерухомість, обладнання для бізнесу, авто і т.д.

Настав час зробити підсумки з інвестування в ОВДП для початківців зберігати та інвестувати.

Як бачите, є різні варіанти для інвесторів з великими та дрібними капіталами. Можна інвестувати вигідно, купуючи одну облігацію. Поріг входу дуже низький.

У моєму українському портфелі інвестицій є велика кількість ОВДП. Облігаційна частка портфеля складається майже повністю із цих цінних паперів.

Висновок

Коли я тільки починав зберігати та інвестувати гроші, я мав багато сумнівів щодо розміру стартового капіталу. Пам’ятаю мене відвідували думки, що потрібно багато грошей, чи не пошлють мене кудись подалі, чи не висміють. З досвідом зрозумів, що це не так.

Метою цієї статті було показати, що почати інвестувати можна зовсім із невеликих сум грошей. Це вийшло у мене і обов’язково вийде у вас!