Зміст

Опис та особливості процедур страхування автомобіля в Україні: ціни страховки, фірми, правила оформлення. Відео про страхування автомобіля в Україні.

Якщо ви маєте намір пересуватися дорогами загального користування на власному авто, необхідно укласти договір страхування. Це не тільки необхідна за законом умова, а й розумний захист від неприємних сюрпризів.

Страхування автомобіля в Україні та його основні особливості

Оскільки експлуатація будь-яких транспортних засобів супроводжується численними та різноманітними ризиками, автострахування вже давно переросло з забаганки у необхідність. Це один з основних, а часто і єдиних способів захисту ваших майнових інтересів, будь ви юридичною чи фізичною особою.

Коли страхувальник набуває страховки, він, по суті, купує фінансову компенсацію, яка буде виплачена йому його страховиком після відповідної події. Обставини, у яких страхувальник отримає чи отримає страхове покриття, викладено у контракті, чи договорі, визначальному точні зобов’язання обох сторін.

Перша частина страхового автомобільного поліса містить основні відомості про власника, його ім’я та адресу, а також другорядну інформацію про застраховану особу (вік, сімейний стан тощо) та такі деталі, як марка та модель автомобіля страхувальника. Крім того, цей розділ зазвичай включає інформацію про сам план страхування, розмір страхового внеску і час дії поліса.

Потрібно уважно вивчити розділ визначення. У ньому пояснюються точні значення деяких слів, щоб запобігти неправильному тлумаченню, і визначаються терміни.

За цим зазвичай слідують описи елементів, що викриваються, винятки та умови, розписується кожен тип події або події, для яких страхувальнику буде запропоновано страхове покриття. У переліку винятків зібрано всі інциденти та випадки, для яких компенсації не буде, а в розділі умов перераховані обставини, здатні унеможливити страхове покриття після події, яка має право за інших обставин. У договорі автомобільного страхування, наприклад, може бути зазначено, що страхувальник не отримає компенсацію за нещасний випадок у стані алкогольного сп’яніння.

Нарешті, багато страхових полісів закінчуються розділом підтверджень, де можна ознайомитися з положеннями, що є унікальними для конкретної політики та мають пріоритет перед умовами, наведеними в інших розділах. Основна частина поліса зазвичай складається зі стандартного контракту, а декларації та підтвердження часто є єдиними розділами, які редагуються відповідно до кожного конкретного власника поліса.

Обов’язкове та добровільне страхування

Серед видів автомобільного страхування найбільшою популярністю користується так зване страхування відповідальності, яке вважається обов’язковим на території багатьох країн світу.

ОСАЦВ, наприклад (у народі «автоцивілка», «автоцивілка») – контракт обов’язкового характеру, без нього не можна експлуатувати автомобіль на українських дорогах. Для всіх вітчизняних страхових агентств вона регламентує єдині правила та встановлює межу виплат за шкоду майну, життю та здоров’ю потерпілої сторони.

Розрахунки в межах цих сум беруть до уваги багато нюансів, у тому числі термін дії поліса-договору, різновид, сферу застосування та місце реєстрації об’єкта автострахування, особисті дані, страхову історію та стаж згаданих в угоді водіїв.

Страхові компенсації щодо цього виду поліса стосуються як постраждалих при дорожньому інциденті, так і третіх осіб, захищаючи не вас з автомобілем, а тих осіб, яким з вашої вини було завдано шкоди.

Якщо розмір збитків, визначених страховими експертами нижче ліміту, обумовленого при оформленні поліса, фірма-страховик виплатить компенсацію в необхідному обсязі, якщо вище – вас зобов’яжуть доплатити зі своєї кишені. За бажанням можна придбати поліс цивільної відповідальності зі збільшенням ліміту виплат. Так чи інакше, без автоцивілки ТЗ експлуатувати забороняється.

Вартість послуги у різних страхових компаній своя. Онлайн-калькулятори, розміщені на офіційних сайтах компаній-страховиків, дозволяють дізнатися, скільки вам обійдеться обраний тип поліса. Заощаджувати в цьому випадку не варто – ціна страховки, як правило, вища у солідної компанії з гарною репутацією, яка піклується про клієнтів і не затягує виплати.

Якщо ви хочете заручитися допомогою для своєї машини, є можливість добровільного страхування – її надає КАСКО. Це має на увазі повний або частковий захист (або від будь-яких ризиків, пов’язаних з експлуатацією ТЗ, або від якихось конкретних).

Якщо, наприклад, вас не турбує ризик викрадення чи підпалу машини, можете виключити ці ситуації із переліку страхових випадків. Агентство, з яким укладається договір, зможе убезпечити вас від непередбачених витрат при необережному керуванні або псуванні машини на парковці, і винуватець тут не має значення – власник контракту-полісу отримає компенсацію у будь-якому випадку, якщо той присутній у переліку страхових зобов’язань. Тому потрібно як заздалегідь продумати всі ризики, а й уважно вивчити пункти договору, які передбачають якісь відмови і обмеження.

Інші види автомобільних страховок

Є й інші види автостраховок, хоча вони поки що не набули особливої популярності: ОСАГО та КАСКО, як правило, передбачають усі види захисту, та їх цілком достатньо для повсякденного автомобілізму. Але, наприклад, для відвідування інших країн власною машиною може знадобитися дещо додаткове – так звана Зелена карта, своєрідний аналог ОСАЦВ. Він охоплює понад 40 країн, де прийнято єдині умови автострахування, та гарантує відшкодування шкоди потерпілим з вини власника цього полісу за межами України. Український страховик візьме на себе страхові витрати, але ліміти залежать від багатьох нюансів, у тому числі від правових норм держави, на території якої сталася неприємність.

Говорячи про додаткові варіанти страхування, існує можливість застрахувати не тільки транспортні засоби, а й його водія, пасажирів, багаж і вантажі (в т.ч. особливо небезпечні), а також заручитися підтримкою при наданні екстреної допомоги. У разі одержувачем компенсацій, зазвичай, є сервісні організації, які надають допомогу у різнорідних дорожніх інцидентах.

Рейтинги автостраховиків

Страховими операціями на території України займаються багато компаній, деякі мають широку мережу відділень у всіх великих містах, тому підібрати відповідного для вас гаранта не складе труднощів. Але перед оформленням контракту необхідно детально дослідити пропозиції фірм, що діють, їх умови та вимоги.

Рейтингову статистику, яка відображає надійність страхових компаній, ведуть різні товариства та організації, головне з яких – Моторне (транспортне) страхове бюро України. Воно дає максимально об’єктивну інформацію, ґрунтуючись на оцінках клієнтів та аналізі безлічі показників . Серед них:

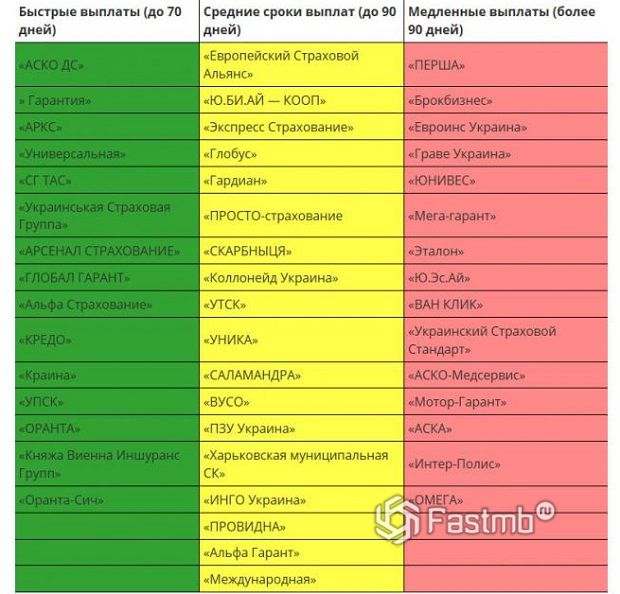

- терміни виплат відшкодувань днями після надходження заяви до страхової компанії (в Україні останні кілька років за термінами виплат автоцивілки лідирує «АСКО ДС»);

- наявність/відсутність заборгованості у відрахування до фондів Моторного бюро;

- наявність/відсутність скарг на страховика, їх кількість та серйозність;

- величина активів та страхових резервів;

- присутність відомих засновників із позитивною історією тощо.

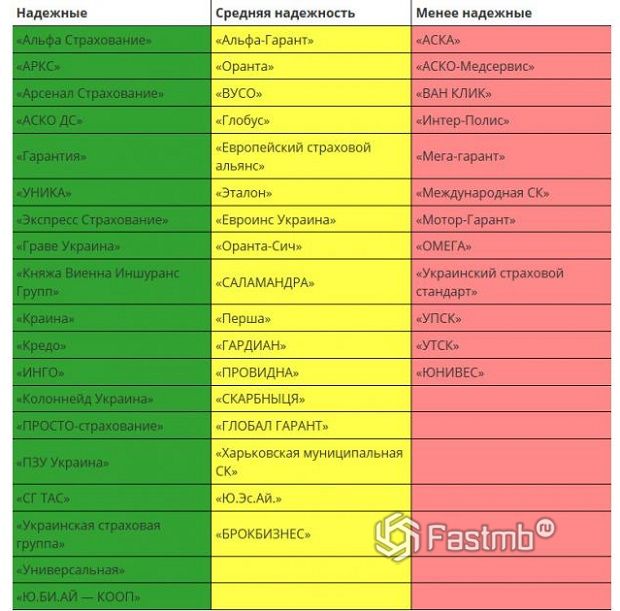

Рейтинг надійності ОСАГО:

Рейтинг страхових компаній за швидкістю виплат:

Висновок

Щороку сотні тисяч водіїв України отримують чи оновлюють автострахування, змінюють умови чи постачальника страхових послуг. З розвитком Інтернету стало набагато простіше отримати інформацію про конкретний гарант, порівняти ставки та умови, прорахувати витрати, знайти оптимальний страховий тариф у порівняльному калькуляторі та оформити потрібну угоду. Все робиться максимально просто і швидко, аж до онлайн-спілкування зі спеціалістами та доставкою поліса у відповідне вам місце.

Розвиток технологій віддаленого обслуговування клієнтів – перспективна тенденція у фінансовій сфері, якою керуються банки та страхові компанії. Технологічно процес будується так: укладання контракту через Інтернет, з’ясування питань та обмін інформацією через безкоштовні канали-месенджери, виплати – через регіональних уповноважених представників. Вам залишається лише вивчити пропозиції та вибрати найбільш підходящий варіант.